27 Kasım 2021

BEYANNAMELERE AİT DAMGA VERGİLERİ SERBEST MESLEK VE TİCARİ KAZANCIN TESPİTİNDE GİDER OLARAK DİKKATE ALINABİLİR Mİ?

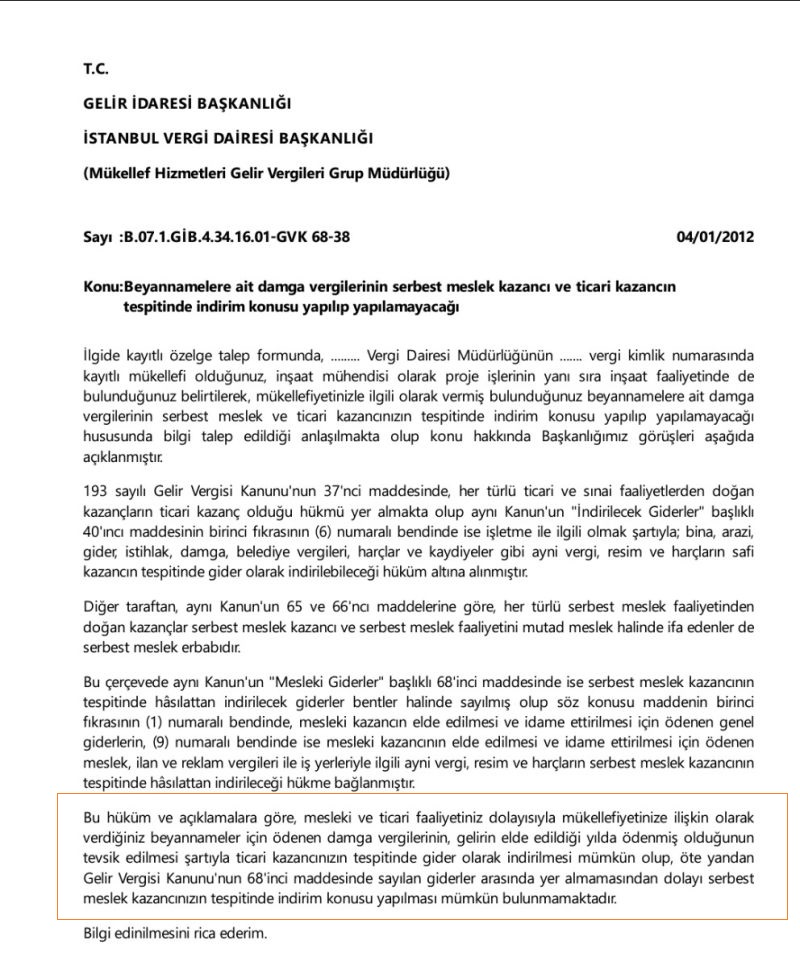

Ticari kazanç erbabı, verdiği beyannamelerde ödediği damga vergilerini Gelir Vergisi Kanunu'nun 40`ıncı maddesi uyarınca matrahın tespitinde gider olarak dikkat alabilmektedir.

Hal böyle iken serbest meslek erbabı, GVK'nın 68'inci maddesi damga vergisine ilişkin herhangi bir hüküm içermediğinden beyannamelerde yer alan damga vergilerini indirime konu edememektedir. (04.01.2012 tarihli Özelge)

Hizmetlerimiz

- Muhasebe Hizmetleri

- Vergi Hizmetleri

- SGK Teşvikleri

- Kurumsal Hizmetler

- Bordrolama Hizmetleri

- Denetim Hizmetleri

- Danışmanlık Hizmetleri

- Yabancı Çalışma İzni

Son Haberler

-

9 Eylül 2023

9 Eylül 2023

-

26 Ağustos 2023

26 Ağustos 2023

-

25 Nisan 2023

25 Nisan 2023